「基本の原価管理術」(7の術)では、原価管理をどう行うか

2018.03.24

さて、ここからは実践編です。

ただし、「基本」の実践編です。そのことを念頭に置いてお読みください。

建設業の原価管理は、工事毎に原価を把握していかなければならない個別原価管理です。

では、工事原価の流れを簡単に追ってみましょう。

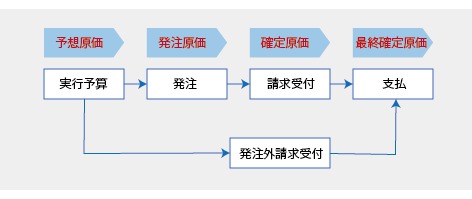

(1)実行予算

まず実行予算を作成します。この「実行予算」が最初の原価となりますが、まだ実行前なので、「予想原価」ということです。

請負金額と実行予算との差額が最初の利益となりますが、この段階ではまだ「目論見利益」に過ぎません。この利益は「目標利益」でもあります。

では、工事原価の流れを簡単に追ってみましょう。

(1)実行予算

まず実行予算を作成します。この「実行予算」が最初の原価となりますが、まだ実行前なので、「予想原価」ということです。

請負金額と実行予算との差額が最初の利益となりますが、この段階ではまだ「目論見利益」に過ぎません。この利益は「目標利益」でもあります。

(2)発注

次に何をするかというと、材料を買う業者や工事の一部を依頼する外注業者と交渉して、依頼する内容と金額を決めて注文を出します。これが「発注原価」です。

この原価もこの段階ではまだ“未発生”ですが、いずれ確実に発生する原価ということが言えます。

次に何をするかというと、材料を買う業者や工事の一部を依頼する外注業者と交渉して、依頼する内容と金額を決めて注文を出します。これが「発注原価」です。

この原価もこの段階ではまだ“未発生”ですが、いずれ確実に発生する原価ということが言えます。

(3)請求受付

依頼した作業を終えた、あるいは材料が納入されたならば、業者へ代金を支払う必要がありますが、発注した通りの内容で完了あるいは納入されたのであれば、発注金額どおりに支払う必要があります。

しかし、不足や追加があれば、双方で協議の上、金額の修正を行う必要があります。このようにして、請求を受け付ける金額を決定しますが、この段階の原価を「確定原価」と呼びます。

依頼した作業を終えた、あるいは材料が納入されたならば、業者へ代金を支払う必要がありますが、発注した通りの内容で完了あるいは納入されたのであれば、発注金額どおりに支払う必要があります。

しかし、不足や追加があれば、双方で協議の上、金額の修正を行う必要があります。このようにして、請求を受け付ける金額を決定しますが、この段階の原価を「確定原価」と呼びます。

(4)発注していない原価

臨時の出費や単価だけ決めて総額を決められない場合は、あらかじめ金額を決めて発注することが出来ません。

このような原価は、発生の事実や数量を事後で確認してから請求受付額を決めますが、こうした原価を「発注外請求受付」と呼びます。

臨時の出費や単価だけ決めて総額を決められない場合は、あらかじめ金額を決めて発注することが出来ません。

このような原価は、発生の事実や数量を事後で確認してから請求受付額を決めますが、こうした原価を「発注外請求受付」と呼びます。

(5)支払い

最後は支払いです。そこではじめて原価は最終的に確定します。

最後は支払いです。そこではじめて原価は最終的に確定します。

(6)原価管理とは

上述の行為をつなげると、実行予算→発注→請求受付→支払(確定)となります。この各段階で変化していく原価をリアルタイムで把握して、その変化から最終原価を予測していくことが原価管理ということになります。

上述の行為をつなげると、実行予算→発注→請求受付→支払(確定)となります。この各段階で変化していく原価をリアルタイムで把握して、その変化から最終原価を予測していくことが原価管理ということになります。